(報告出品方/作者:民生證券,周泰,徐菁,張心怡)

1、種源加強自主可控,轉基因商用落地加速

1.1、二十大首提“農業強國”,糧食安全戰略概念升級

我國耕地利用率已經嚴重飽和。近年來,我國從中央一號文件到反復在強調堅守糧食安全、保住18億畝耕地不動搖這一目標,我們首先明確一下耕地的定義。我國對于耕地有著嚴格的定義,耕地是主要用于糧食和棉、油、糖、蔬菜等 農產品及飼草飼料生產,永久基本農田重點用于糧食生產,高標準農田原則上全 部用于糧食生產。耕地紅線是國家為確保農業生產所需土地而劃定的最低保障線,目前全國劃定的紅線是18億畝,且只能從事農事耕作和農業生產,不能用于建設或其他非農化事項。根據第三次全國國土調查結果顯示,2021年我國耕地面 積達到19.18億畝,糧食種植占到了其中七成,其余占三成。考慮到一些農產品 還存在復合種植,我國耕地使用效率基本超過了100%。

2017-2021四年期間我國主要大宗農產品的進口依賴度持續上升。糧食方面,我國玉米進口依賴度從不到1%提升到了10%,小麥從 3%提升到了6%, 只有稻谷基本能夠自給自足。油料方面,大豆進口依賴度常年 85%以上,棕櫚100%依賴進口,菜籽油從 17%提升到了37%。軟商品方面,白糖進口依賴度從14%提升到 32%,棉花從 17%提升到 27%。

大豆和玉米種植帶高度重合,也是爭地問題最嚴重的兩個品種。我們粗略計算了在二者畝產不變的情況下,理論上我國還需要增加的耕地面積。2021年我國大豆進口量9250萬噸,平均畝產130公斤,大約需要7億畝土地;玉米進口量2600萬噸,平均畝產420公斤,大約需要0.6億畝土地。顯然,糧食增產難 以通過增加耕地面積這一路徑解決,因此,提高作物單產成為實現農產品自給自 足這一目標的重要且唯一的手段。對比全球最大的農產品輸出國美國,2020年,我國玉米單產是美國的58.8%,大豆單產是美國的65.2%,我國作物單產與其存在顯著的差距。

1.2、轉基因技術有望推動我國制種行業重塑競爭格局

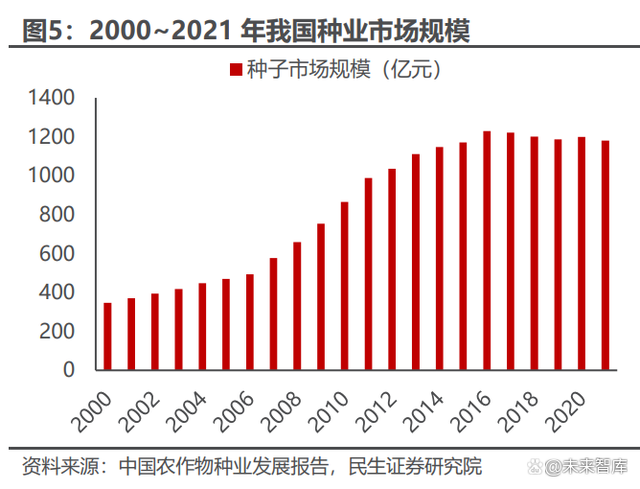

我國種業市場規模超過千億,但行業集中度仍然較低。我國種子行業發展起 步較晚,種業市場一直到新中國成立之后才得以初步建立并緩慢發展,以2000年《種子法》實施為標志,我國種業進入市場化階段,開始蓬勃發展。2021年我國種業市場規模達1180億元,體量龐大,排名全球第二。但行業集中度較低,CR5僅11%,對比全球種業市場CR5高達51%,存在較大差距。我國巨大的種子需求,與落后的育種格局之間的矛盾亟需改善。

回顧我國歷次玉米品種的迭代,都使其產量和品質躍升一個臺階。自新中國 成立以來,我國玉米共經歷了7次較為明顯的更新換代,經歷了農家品種、雙交種、單交種3個主要階段,不論是育種方式還是單產水平都有顯著提升。近年來, 以“鄭單 958”“京科 968”“登海 605”等一批自主培育的主導品種大面積推廣應用,使我國玉米單產從20世紀80年代初期的205公斤/畝,增加到2021年的419公斤/畝,實現了超過翻倍的增長,給育種產業持續發展夯實了根基。

種質資源已到開發瓶頸,種企創新動力不足。優質原始材料能大幅提高育種的成功率,降低育種難度,而我國主要農作物優質種質資源已到達開發利用天花板,雖然近年來我國種質資源收集力度逐漸增強,但種質資源庫使用不充分,目前很難培育出更優異的創新品種。另一方面,由于政策方面對品種權保護力度不足,假冒套牌現象時有出現,種子公司創新意愿嚴重受損,使得市場缺乏突破性品種,品種突破停滯不前。以占我國種業份額最大的玉米為例,品種鄭單958已連續十幾年排名全國推廣面積第一,其余領先品種先玉335、京科968、登海605等5年間也未出現被替代的趨勢,核心玉米品種更新換代幾乎停止。

套牌假種橫行,挫傷種企原創積極性。新品種的研發需要耗費種企巨大的時 間、人力及財力,往往10年才能培育出一個好的品種,而目前國內部分地區存在用B種子包裝袋裝A種子的套牌種子等仿冒現象,甚至種企研發的新品種還在試驗田中,市場上已有套牌種子出售,其作案手法十分隱蔽,取證難、入刑難、量刑難等問題導致套牌種子屢禁不絕。2013~2021年,國內頭部種企的前五大客戶占比均出現不同程度的下降,套牌假種嚴重擾亂種業市場秩序,危害種企的良性發展。

1.3、主要農產品價格維持高位支撐種子行業高景氣度

我國近年來糧食價格維持高位運行,大豆等油料價格跟隨海外波動劇烈。玉米是我國最重要的糧食作物之一,同時又是重要的飼料作物,種植面積一直位于 各農作物種植面積前列。2020年玉米供給側改革之前,我國玉米基本供需平衡。2020年臨儲玉米拋儲完畢,同期飼用需求持續增長,進而加大了我國玉米供需 缺口,導致玉米商品糧價格快速上升;小麥作為玉米的替代品,其價格在之后也 出現了更隨性上漲;而我國大豆常年嚴重產不足需,進口依賴度高達 85%,海外大豆價格的劇烈波動,通過進口成本傳導至國內,因此今年中央一號文件將糧食 領域重點轉變為“穩玉米、擴大豆及油料作物”,國家對大豆等油料作物產能提升重視程度也有所加強。

國家統計局數據顯示,2021年全國種糧畝均收益824元,創五年來最高,玉米種子需求量旺盛,但期末庫存水平持續下滑。制種玉米生長周期和大田玉米相當,都是當年9月收獲,當年制種的玉米留到第二年銷售,春節前后流通到經銷商渠道,供應給農戶使用。2021年全國雜交玉米落實制種272萬畝,同比增長16.8%,但仍處于歷史低位。

同時,玉米制種季前期受到低溫陰雨影響、后期受到高溫天氣影響,大部分中晚熟品種出現明顯的花粒、大籽粒、突尖、半片穗等情況,總體單產366公斤/畝,較上年下滑22公斤/畝,占全國玉米種子份額 40%的張掖減產幅度較大。這使得2021年新產種子有限,為9.93億公斤,同比 僅增長8.5%,加上季初有效庫存5.1億公斤,2022年度商品種子有效供給量約15億公斤。據全國農技中心預測,2022年雜交玉米種子需種量達 11.5 億公斤。也就是說,2022年玉米種子期末庫存僅3.5億公斤。玉米種子整體供需格局持續偏緊,支撐種子價格維持高位。

1.4、海外轉基因市場日趨成熟,我國種業振興正起航

1.4.1、海外轉基因商業化后快速發展

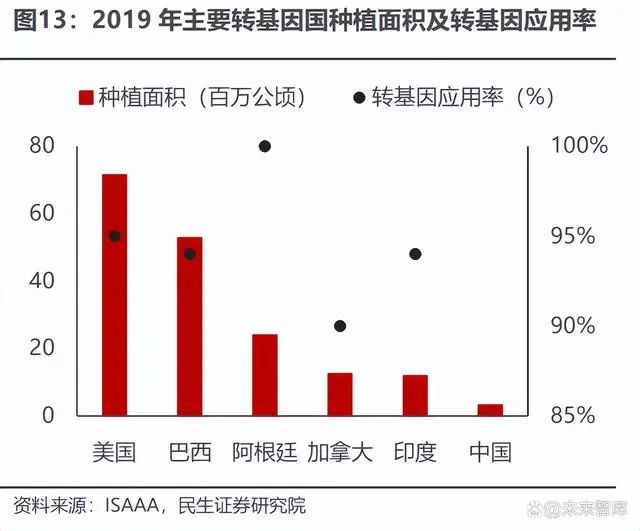

轉基因技術誕生于20世紀 80年代,世界第一例轉基因植物抗病毒煙草成功研制,在技術逐步成熟后,于1996年首先在美國商業化應用,此后轉基因作物發展迅速,種植面積在全球快速增長。據國際農業生物技術應用服務組織(ISAAA),到2019年底,全球種植面積突破1.9億公頃,二十三年間年復合增速達24%,共計71個國家/地區(29個國家允許種植+42個國家允許進口已批準轉基因作物用于糧食、飼料以及商業化種植,其中,前五大轉基因種植國(美國、巴西、阿根廷、加拿大、印度)的種植面積在全球轉基因種植面積中占比超90%。1998~2019年間,隨著轉基因滲透率不斷提升,全球種業市場規模增長約132%,在競爭格局不斷優化的同時創造了大批的優秀企業。

育種技術的重大突破,在推廣之初都會導致產量的跨越式增長。回顧美國150年的玉米育種史,經歷了農家品種、雙交種、單交種、轉基因單交種4個主要階段。1)1933-1943年美國的玉米雜交種種植比例從0.1%增加到78%,帶動1940年代的平均單產比1930年代增長了40.8%;2)1960年代以后,由于單交種的更換使玉米單產進一步提高,比1950年代增長了60.1%;3)1996年轉基因的商業化毫無疑問地顯著提高了玉米產量,21世紀初期比上世紀90年代增長了1500kg,增長19.4%。

美國作為全球最大的轉基因種植國,轉基因作物滲透率已穩定于90%,復合 性狀更受歡迎。自1996年開始大規模商業化種植后,轉基因大豆與棉花的滲透 率快速提升,轉基因玉米則在二十一世紀初期迎來快速增長,三者分別于 2007、 2010、2013 年達到 90%的滲透率。轉基因初期,市場以抗蟲和耐除草劑單一性狀為最主,隨著技術的發展及商業化逐步成熟,復合性狀憑借同時具有抗蟲、耐除草劑等優點,生產成本更低,受到廣大農民青睞,因而種植面積快速擴大, 2022年美國玉米種植面積中,81%左右都種植了復合性狀的種子。

作為全球轉基因種子時代的引領者,孟山都創新了多樣的分銷與服務系統。“種業”和“農藥”是孟山都兩大主營業務,其在加速轉基因育種研發的同時,將新研發的耐除草劑種子與草甘膦系列農藥進行捆綁銷售,實現了種子與農藥的 優勢互補。此外,孟山都還建立了配套的農資服務平臺,為客戶提供定制化的農業信貸、氣候服務及數字技術解決方案,不斷提升品牌知名度和產品認可度,快 速打造了全球性的種子營銷網絡,其2007~2017年的銷售額從83.5億美元增長至146.4億美元,實現了超75%的增長,穩坐全球種業與農化行業龍頭。

轉基因的快速發展,為全球種業帶來了三次不同側重點的并購浪潮。1)轉基因初期以縱向并購為主,以孟山都為代表的農化集團對種業進行并購整合,實 現了種子與農藥的結合,轉基因抗除草劑大豆、抗蟲抗除草劑玉米和抗蟲棉等科 技進步成果的應用,要求種子與專用農藥相結合是重要驅動要素;

2)04~08年以橫向并購為主,國際農化巨頭混合兼并重組,并購標的由玉米、大豆種子企業向棉花、蔬菜水果等種子企業拓展,實現了不同種子作物之間的互補;3)16~19年三大并購事件完成后,全球種業格局重新洗牌。在全球農產品價格下跌背景下,跨國資本推動國際農化巨頭超大型并購與資源整合第三次浪潮中,陶氏杜邦合并,分拆出農業事業部科迪華農業科技,于2019年6月在紐交所單獨上市。中國化工收購先正達,拜耳收購孟山都,巴斯夫接手拜耳原有種子業務,形成以拜耳、科迪華農業、中化+先正達、巴斯夫為首的四大集團。

目前,全球種子行業主要公司為拜耳、科迪華、先正達、巴斯夫等,種企之 間的強強聯合已成為整個轉基因種業競爭的常態,農藥、農資、種子公司慢慢走向一體化。

1.4.2、國內轉基因商業化已提上日程

1986年起,中國便開啟了轉基因研究之路。經過十幾年緩慢的發展,2010年后中國轉基因政策趨向審慎,對轉基因的態度偏向“慎重推廣”,轉基因商業化因此陷入停滯;2016 年后轉基因商業化被重提,但仍推進緩慢;2020年,種子問題首次得到中央經濟工作會議的強調;2021年 11月轉基因作物品種審定辦法得到明確,我國正式開啟轉基因玉米商業化,中國轉基因發展進入快速推進的階段。

在種業振興和生物育種政策穩步推進的背景下,轉基因商用落地進程逐步加 速。根據我國現行種子法規定,轉基因種子需要經歷安全證書獲批和品種審定上市兩個階段,才能正式推出市場。①轉基因安全證書:自2019年以來,我國已陸續有11個轉基因抗蟲、耐除草劑玉米和3個轉基因耐除草劑大豆獲得了生產應用安全證書。其中,大北農生物為唯一家擁有大豆安全證書的企業;杭州瑞豐為隆平高科參股公司,為繼大北農之后擁有最多性狀儲備的公司。

②品種審定:農業部于2022年6月發布《國家級轉基因玉米、大豆品種審定標準(試行)》,標志著我國轉基因商業化政策的正式落地。該標準不僅規定了轉基因性狀應滿足的條件,還規定了回交轉育轉基因品種的標準。經此標準審定的轉基因種子可以明顯降低除草和防蟲成本,提高產量和種植收益,而本身擁有優質種子品種的企業業將更有望首批獲得品種審定證書。按照目前的政策流程以及企業的先期品種儲備,我們預計最快2022年底將陸續公布通過品種審定的企業名單,明年有望實現轉基因種子的正式商業化銷售。目前國內轉基因產品尚在孕育當中,轉化體性狀堆疊的豐富度仍有提升空間,而轉化體通過回交轉育將性狀導入到雜交品種的親本中,仍需至少 2~3 年,因此前期儲備豐富的頭部企業或在轉基因商業化早期收獲超額收益。

轉基因商業化推動種子行業擴容升級。根據之前的試點試驗結果,我國轉基 因玉米可實現增產 6.7%~10.7%,大幅減少防蟲成本。大北農公司總體核算每畝可為農民帶來約 200 元以上的增值收入,同時轉基因玉米種子價格較雜交玉米種子會提高 20%~60%,參考海外市場的定價模式,價增部分將由性狀公司、種子公司、渠道商等共享。目前我國玉米種植面積約6.5億畝,若以美國當前90%左右的滲透率假設,從產業鏈分工來看。

1)性狀公司獲利幅度取決于單畝收費水平,預計在轉基因商業化初期可獲得價增的 40%左右(8-10 元/畝),性狀授權市場規模可達 59 億元左右。性狀公司的代表性企業為大北農、杭州瑞豐(上市公司隆平高科的持股子公司)、先正達等;2)品種公司代表企業為傳統的龍頭種子公司,負責制種及推廣,按照當前常規玉米種子出廠價約30元/畝測算,我國的轉基因玉米種子出廠價價格將大致位于 36~50 元/畝區間內,轉基因玉米種子市場規模有望達 280.8 億元。國內頭部玉米種企包括隆平高科、登海種業、荃銀高科等。

來源:摘自未來智庫