一個上市企業的市值變化,能在很大程度上說明其發展前景。2013年,敦煌種業市值約33億元,十年過去,目前這一數值約30億元,甚至有所下降。

還有三組數據可以說明敦煌種業的現狀:

2021年營收9.22億元,同比小幅下降,凈利潤905萬元,同比下降約70%

扣非凈利潤已連續虧損十年,合計虧損18.65億元(2012~2021年)

2021年底公司總資產約15.88億元,僅剩十年前的三分之一

01

扣非凈利潤連虧十年,靠“賣子”求生

去年,敦煌種業仍未取得亮眼突破。3月23日,公司發布年報,2021年實現營收9.22億元,同比小幅下降,歸母凈利潤(歸屬上市公司股東的凈利潤)905萬元,同比下降約70%。

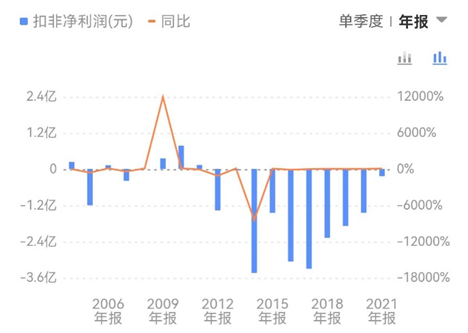

而真正反映企業主營業務盈利能力的扣非凈利潤(即扣除非經常性損益的凈利潤),在2021年依舊為負值,虧損額為2372萬元。加上2021年,這一數據已連續十年為負值。

公司歷年年報顯示,2010年,敦煌種業的扣非凈利潤達到7738萬元的高點,2011年實現扣非凈利潤1339萬,此后,除2013、2021年的虧損額較低,其余年份均虧損1億元以上。

2012年~2021年,公司的扣非凈利潤合計虧損18.65億元。

敦煌種業歷年的扣非凈利潤(2004~2021年,據企業年報)

敦煌種業是我國西北地區最大的種業企業之一,2004年登陸A股市場。最輝煌時,公司年營收近20億元,也有年凈利潤超過8000萬元的時候。

敦煌種業的歷年業績頗不穩定。

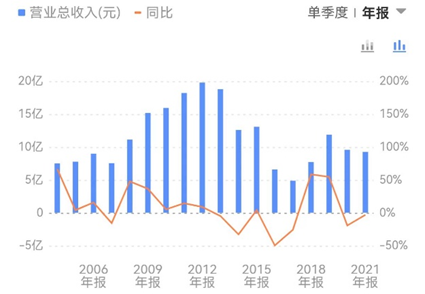

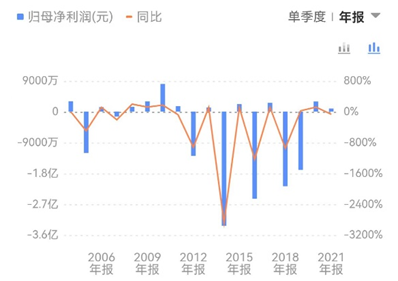

上市當年,敦煌種業的營收、歸母凈利潤分別為7.46億元、3000多萬元;2005年則出現超過億元的巨額虧損;2010年達到業績頂峰,歸母凈利潤超8000萬元;2012年營收達19.74億元,是公司迄今為止的歷史頂點。

2012年后,敦煌種業的營收和凈利潤均呈波動下滑態勢。2021年,公司營收已不及2012年的一半。

敦煌種業歷年的營業收入(2004~2021年,據企業年報)

近十年,公司歸母凈利潤則呈現“盈虧交替”的態勢,基本是微利一年大虧一年:2013~2021年依次為0.12億元、-3.33億元、0.22億元、-2.54億元、0.26億元、-2.18億元、-1.70億元、0.30億元、0.09億元。2004年上市以來,敦煌種業累計虧損近9億元。

敦煌種業歷年的歸母凈利潤(2004~2021年,據企業年報)

上市后,敦煌種業僅在第一年派發過現金紅利,金額為743.87萬元。此后的16年再無現金分紅。2021年,敦煌種業也不進行現金分紅,正是因為公司未分配利潤為-8.92億元,不具備分紅能力。

公司的扣非凈利潤持續虧損10年,為何不用退市?

原來,敦煌種業時不時會獲得非經常性損益,保障了其歸母凈利潤間歇性為正數,這也是公司2013~2021年的歸母凈利潤呈現盈虧交替的直接原因。最為突出的2015年、2017年、2020年,公司的非經常性損益分別為1.67億元、3.56億元、1.75億元。

據悉,敦煌種業的非經常性損益主要來自處置資產及政府補助。近十年,敦煌種業間歇性出售過不少“閑置資產”:

2015年,公司協議轉讓所持有東海證券1950萬股股份,獲得投資收益約1.57億元;

2017年,公司再次出售東海證券3050萬股股份,獲得投資收益約3.20億元;

2019年,敦煌種業通過甘肅省產權交易所掛牌公開出售寧夏種子分公司整體資產,以不低于評估值1.04億元為底價向社會公開出售;

2020年,公司相繼將種業蔬菜種苗等5家全資子公司、1家控股子公司剝離,交易價格為1.96億元……

同行上市企業中,豐樂種業2021年凈利潤1.83億元,同比增長263.1%,登海種業2021年凈利潤2.33億元,同比增長128.3%。不少對手的業績翻倍增長,但敦煌種業的凈利潤仍大幅下滑,主要原因也是非經常性損益同比大幅減少——2021年敦煌種業的資產處置收益為1621萬元,同比下降84.55%,公司無股權轉讓,投資收益較上年同期下降99.7%。

因為頻繁出售資產,敦煌種業的總資產也在不斷縮水。2012年底,公司總資產為45.43億元,2015年底為35.27億元,2021年底則僅剩15.88億元,約為2012年的三分之一。

02

“成也335,敗也335”

敦煌種業也曾輝煌過。

2006年末,選擇與國際種業巨頭——美國杜邦先鋒公司合資成立由敦煌種業控股的子公司敦煌先鋒(全稱“敦煌種業先鋒良種有限公司”),或許是敦煌種業走得最成功的一步。

當時,杜邦先鋒針對中國市場培育出先玉335,由于綜合現狀突出,先玉335在2004年推出后,短時間內便占到中國玉米種子市場近10%的份額,引起業界轟動。

成立合資公司后,敦煌種業得以銷售這一品種。2007~2010年,先玉335在多地被瘋搶,定價60元/袋,到農戶手中甚至被炒到120元/袋,價格翻倍。種子年年供不應求,缺口很大。

當時的敦煌先鋒因此賺得盆滿缽滿,成為敦煌種業最重要的業務利潤來源。2010年,敦煌先鋒凈利潤為3.2億元,母公司敦煌種業來源于該公司的凈利潤為1.6億元。2011年,敦煌先鋒凈利潤為2.5億元,敦煌種業來源于該公司的凈利潤為1.3億元。

但在幾年快速增長后,受多種因素影響,2012年,敦煌先鋒業績大幅下滑。當時,敦煌先鋒的制種能力也受到質疑。從當時農業主管部門和合作伙伴的公開表述來看,敦煌種業在種子的生產管理中出現漏洞的可能性很大。

敦煌種業也曾公開承認,敦煌先鋒2010年度生產的個別小品種,2011年度由于部分區域適應性不良,造成種植戶減產,截至2011年年底補償農戶減產損失3139.6萬元,對敦煌先鋒的業績造成影響。

2011年,敦煌種業的棉花和棉油業務虧損,敦煌先鋒的業績也同比負增長,導致歸母凈利潤較2010年大幅下滑,2012年,敦煌種業營收近20億元,歸母凈利潤卻為-1.37億元,公司表示,是先玉335的銷量減少拖累業績……

即便如此,2021年敦煌先鋒的凈利潤仍達7861萬元,敦煌種業從其身上可獲得3852萬元的凈利潤。要知道,2021年,敦煌種業整體的凈利潤僅905萬元。

敦煌種業也希望擺脫依賴單一品種的風險。

作為國家育繁推一體化企業,敦煌種業在政策方面具備一定優勢。而地處甘肅,則讓其有了明顯的地緣優勢,在國家級制種基地——河西走廊的酒泉、張掖、武威等地均設有公司,并有穩定的玉米制種基地。

但客觀而言,從2004年上市至今,敦煌種業的品種研發并無太多出彩之處。僅從品種數量上看,2021年,敦煌種業通過國審玉米品種為10個(包括敦煌先鋒的6個),而同期的登海種業有66個、隆平高科有31個。

品種少是有原因的。2021年敦煌種業的研發投入為1940余萬元,僅超過總營收的2%。而同期的隆平高科和登海種業,研發投入分別達2.75億元和6980萬元,占比分別達7.86%和6.34%。

敦煌種業的種業板塊仍以自有知識產權品種經營和代繁制種相結合。公司主推品種長期依賴先玉335,自有知識產權品種數量少、區域小,代繁制種業務仍占有較大比重。

這就相當于消費品行業里的代工,敦煌種業利用自己的育種基地和產能,為其他種業企業提供代繁服務,這種經營模式受制于人、在市場上缺乏競爭力。

值得一提的是,2011年,敦煌種業以2680萬元的價格受讓國內火極一時的大品種“吉祥一號”的排他獨占生產經營權。但此前,敦煌種業曾被指控侵權“吉祥一號”,收購后糾紛才得以收場。

03

2021年轉基因研發經費僅3萬余元?

敦煌種業長期無法盈利,與其業務結構有一定關系。

敦煌種業主營農作物種子的研發、生產、加工、銷售。脫水菜、番茄粉、高原夏菜的生產、加工、銷售。棉花及其副產品和其它農產品的收購、加工、倉儲、貿易。

相較于食品貿易和棉花等業務板塊,種子的毛利率更高。2021年,敦煌種業的種業板塊營收約6.05億元,占公司總營收的65%。但除敦煌先鋒外,敦煌種業多數種業子公司盈利能力有限,不少陷入虧損。

反觀登海種業、隆平高科,種業板塊營收都在敦煌種業之上。2021年,登海種業的11.01億元,玉米種子營收就占到9.78億元。隆平高科原本以雜交稻種為主,但前幾年通過收購聯創種業,快速切入了玉米種子業務,2021年玉米種業板塊營收已超10億元。

而在食品貿易、棉花等板塊,受企業競爭不斷加劇及經營成本不斷抬升影響,企業利潤愈加微薄。這些都對敦煌種業的經營產生了沖擊。

為了改變多年來經營狀況不佳的局面,敦煌種業也曾做過多種嘗試,但其間的反復搖擺,不免令人產生困惑。

生物育種產業化在玉米領域幾乎就差臨門一腳,各大種企都在緊鑼密鼓地布局,這種技術上的變革將給市場格局帶來巨大變化。然而“目前暫不涉及轉基因種子業務”,不久前,敦煌種業在投資者互動平臺如是回復。

查詢其2021年年報,敦煌種業還是有轉基因研發項目的,包括適宜東北中晚熟春玉米區的抗蟲轉基因玉米CM8101自交系創制、適宜甘肅等省區的抗蟲耐除草劑性狀疊加轉基因玉米新品種選育及種子加工技術和規程研發等,但公開披露的項目研發經費僅3萬余元。

敦煌種業也曾籌劃重組。

2019年底開始,敦煌種業“折騰了好一陣子”,先是嘗試與北京首農股份有限公司聯姻,這是一家主營禽類等動物育種、購銷種禽的公司,旗下不乏優質業務,實控人為北京市國資委。

嘗試失敗后,敦煌種業又拋出新的非公開發行方案,擬以3.41元/股的價格向酒鋼集團發行不超過1.58億股,募集資金總額不超過5.4億元,扣除發行費用后將用于補充運營資金和償還銀行貸款,此舉如果成功,酒鋼集團將變成敦煌種業的最大股東。

合作對象從一家領先的北京農業企業,再到變成一家以鋼鐵為主業的本地企業,但最終都以失敗告終,其核心考量因素不得而知,但可以看出敦煌種業的掙扎與糾結。

當前,我國的種業振興行動正向縱深推進。甘肅是我國最重要的制種基地之一。2021年,甘肅印發《振興河西國家玉米繁育制種基地實施方案》,預計到2025年,全省玉米制種面積穩定在140萬畝以上,全產業鏈產值在120億元以上。

近幾年,敦煌種業的財務狀況已有所改善。2019年底至2021年底,公司資產負債率分別為72.09%、62.46%、58.28%,逐年下降。2021年,雖然扣非凈利潤仍為負值,但較上年已大幅減虧。2022年一季度,公司的扣非凈利潤終于轉為正值,達498萬元。

敦煌種業表示,將在種業、食品與貿易產業等板塊繼續發力。從酒泉敦煌發家,背靠甘肅這棵“大樹”,敦煌種業有理由發展得更好。不過,未來能靠什么擺脫經營困境,仍不明朗。

記者丨張植宏

編輯丨農財君

聯系農財君丨18565265490

新時代 新種業

南方農村報丨農財寶典