“端午臨中夏,時清日復長。”隨著以糯米消費為主的節日——端午節過后,我們也將迎來24節氣的夏至,進入仲夏,我國各地氣溫逐漸升高,食品廠、酒廠生產放緩,糯米市場需求也將迎來一年中的傳統淡季。

截至6月15日,圓粒粳糯米出廠主流價2.08-2.15元/斤,安徽地區部分米廠圓粒粳糯米出廠價格2.08-2.10元/斤,糯稻谷干糧到廠價格1.55元/斤左右,農戶低價惜售。長粒秈糯米出廠主流價2.05-2.3元/斤,其中進口越南糯米價格碼頭車板價2.00-2.05元/斤,安徽長糯2.3-2.35元/斤,湖北珍珠糯(秈糯)2.65元/斤。

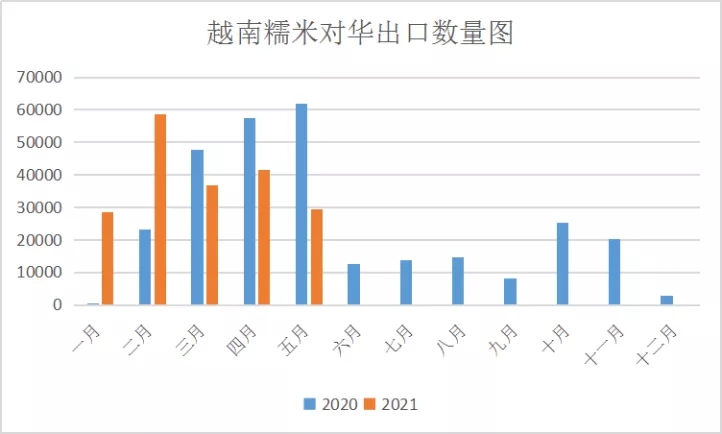

從近些年我國糯稻米行情走勢來看,我國糯稻米價格受進口糯米沖擊影響不可謂不小。今年1至5月,越南累計向我國出口糯米194901噸,去年同期裝船量為 190706噸,同比增長2.19%。(如下圖)

進入5月中旬,我國糯稻米行情形勢急轉直下,其根本原因也與進口政策的微調有關。

自2003年以來,我國對部分進口農產品實行關稅配額制度,每年進口大米配額為532萬噸,其中長粒米配額266萬噸,短粒米配額266萬噸,而糯米于2018年7月起被列入長粒米配額限制范圍,基于某些原因自2019年至今年5月初,我國每年進口越南長粒米每年約30萬噸,其中90%以上為糯米,但今年5月中旬調整以后,我國進口越南長粒米數量將打破原有的配額天花板限制,這也意味著越南糯米將與國際白米比較價格優勢。

我國長粒米配額常年來以進口巴基斯坦、緬甸及泰國白米為主,此類白米素以價格低廉搶占中國低端大米市場,但自去年新冠肺炎疫情全球大流行后,國際白米價格持續攀升,國際物流受限,我國加大國內臨儲稻谷拍賣力度等系列原因導致進口白米利潤持續萎縮。

當前泰國、緬甸、巴基斯坦白米價格均處于歷史高位,三者中以巴基斯坦白米較具價格優勢報450-460美金,越南糯米目前報價460-470美金,兩者進口成本基本持平,但國內售價方面,巴基斯坦售價在1.8-1.85元/斤,越南糯米售價2.0-2.05元/斤,進口越南糯米與進口白米利潤差達到400-500元/噸,這也將刺激進口配額向越南糯米傾斜,也就意味著后期將有更大的越南糯米進口到港,這對當前的糯稻米形勢來說是極其不利的。

2021年春耕已過,我國夏糧收獲也已過半,長江中下游單季稻將陸續開播,對于蘇皖鄂地區的種植戶而言對品種的選擇尚有余地,但東北糯稻種植面積較去年繼續擴大已成定局,7、8月份糯米需求淡季疊加進口政策的調整,隨著9月新糯稻上市,糯稻米行情料將持續震蕩走低,惟愿當前尚有庫存的種植戶、貿易商及生產商切勿惜售待漲,但也不必過度恐慌,購銷順勢而為,瘋狂了兩年的糯稻米大勢已去,易跌難漲。

浮沉幾載如入夢,曾是驚鴻照影來。在普通水稻價格1.3元/斤左右徘徊的時候,糯稻動輒1.5元/斤以上本就脫離了市場規律,加之國際糯米價格持續走低,以及進口限制的放寬將使得糯稻米重歸普通稻米的行列,在沒有國家托收的情況下,糯稻米受國內、國際因素雙重影響,行情波動幅度及頻率將進一步加大,這也提醒廣大糯稻米參與者需更加審慎從事。

(本文只做分析交流,不作任何投資建議,僅供參考)