繼山西兩拍、內蒙一拍后,下周又將迎來吉林玉米拍賣!

受中儲糧吉林分公司委托,中儲糧網電子商務平臺定于1月25日組織玉米競價銷售專場。

生產年限:2014年、2015年;

數 量:預計3.5萬噸;

標的儲存分布:長春地區。

連續的政策玉米投拍也給市場亮明了國家維穩玉米市場的決心和態度。

目前持糧的貿易商挺價心理松動,對市場預期分化,部分囤貨貿易商出貨加快,以華北為主的收購企業廠門到貨量增加,收購價頻頻下調。

同時距離春節不到一個月時間,東北加工企業庫存在一個月至一個半月左右,華北加工企業在半個月左右,銷區飼企庫存普遍充足,多在一至兩個月范圍內,加工企業階段性備庫即將結束,短期內價格上漲承壓。

可以判斷,這波年前行情基本到頂了。

一

東北玉米

本周東北玉米價格繼續高位偏強,企業收購價格分化明顯,部分企業由于成本壓力以及對玉米價格后期走勢的不明朗,價格保持穩定,小部分企業出現停收現象。截至目前吉林深加工三等玉米主流收購價格1660-1730元/噸,部分企業上漲20-60元/噸。

二

華北玉米

本周華北玉米價格急漲后回調。一方面,價格大幅上漲后,企業到貨普遍增加;另一方面,政策玉米拍賣導致市場規避風險意愿提高,貿易商出貨力度增強。目前山東企業主流收購價格集中在1830-1940元/噸,周比上漲40-60元/噸。加工企業普遍庫存在半個月左右,加之近期政策玉米投放給持糧貿易商也帶來壓力,到貨量的激增,備庫或將結束。

三

南北港口

北方港口玉米價格漲勢放緩。1月18日錦州港新糧主流收購價格1800-1815元/噸,基本穩定,日集港量約1.8萬噸。鲅魚圈新糧主流收購價格1800-1810元/噸,周比上漲10元/噸,日集港量約0.6萬噸。截至上周五(1月12日)北方四港玉米庫存共計405.2萬噸,其中貿易糧167.2萬噸;四港周度下海走貨約44.5萬噸。

本周廣東港玉米價格連續回調,目前港口15%以內散糧主流成交價1920-1940元/噸,周比下跌30元/噸。港口內貿庫存超過90萬噸,同時根據船期顯示,月底前仍有約50萬噸玉米到港,市場供應量進一步增大,貿易商銷售壓力增強,報價心態走弱,飼料企業觀望心理較濃,采購謹慎。

玉米為什么漲不動了

1、儲備玉米輪番拋售沖擊市場

1月初產地中儲糧全面停收,或為輪換、定向及臨儲全面開拍做準備。內蒙古輪換糧新年首度亮相,意味著同為產地的吉林、黑龍江等地將陸續跟進,輪換規模也將進一步擴大。

同時,2017年輪換糧3月開拍、2017年5月5日臨儲正式投放,我們推斷2018年輪換糧1月開拍,那么2018年臨儲投放正式重啟的時間,或提前至2018年3至4月。

2、南方港口庫存巨大且進口大增

目前廣東蛇口港地區水分15%東北新玉米主流成交價1910-1930元/噸,較昨日下跌10元/噸。本周廣東港到貨量在35萬噸左右,庫存出現明顯增加,玉米庫存在114.5萬噸,下周初將有超15萬噸玉米到港,而走貨情況不佳,加之進口玉米在3月份之后大量到港,預計價格趨弱調整。

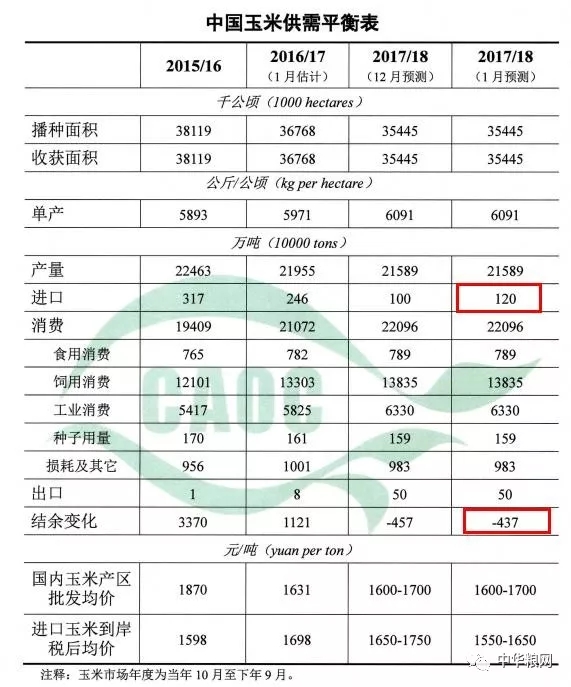

此外,巨大利差將刺激玉米及替代品種進口大增。由于2017年11月份開始東北新糧的持續上漲,催生用糧企業進口買船意愿,2018年3-5月份將迎一波進口集中到港。

中國進口玉米的最主要來源國是烏克蘭和美國。

1月19日美國進口玉米完稅后成本在1547-1569元/噸,遠低于當前現貨價格1910-1930元/噸。

近期業內傳聞2018年進口玉米配額下達,目前今年3-5月船期烏克蘭玉米CNF報價在212-215美元/噸,折合人民幣1620-1630元/噸(配額內),遠低于南方港口內貿玉米1920-1930元/噸的定價。

3、由于原料成本反彈,下游消費不及預期樂觀且當前深加工行業利潤下滑,走貨不暢、產品庫存繼續增加,行業開工率面臨下調壓力。

4、玉米基本面:陳糧高庫存巨大及新季玉米播種面積再度反彈,對后期市場心態和基本面走勢形成利空。

來源:中華糧網