國內玉米種業發展現狀

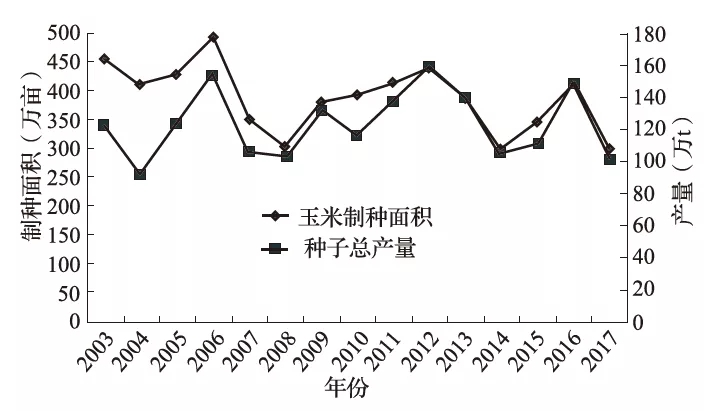

1)玉米制種量不斷波動,制種區集中在西北地區 近年來,隨著國內玉米面積的逐期縮減,種子產量不斷波動。2017 年因受災嚴重,全國有效雜交玉米制種面積 295 萬畝,總產量為 10 億 kg(圖1),按照玉米種子平均單價為 30.43 元 /kg 計算,玉米種子總產值為 304.3 億元。制種區域主要集中在甘肅、新疆、寧夏、內蒙古、黑龍江、四川、云南等省區,其中甘肅和新疆制種面積合計為 322 萬畝,約占全國玉米制種面積的 78%,產量約為 120 萬 t,占全國總產量的 80% 以上。西北地區已成為全國最具優勢的玉米種子生產基地,在農業部認定的 26 個國家級雜交玉米種子生產基地中有 20 個,占 77%。

圖 1 2003-2017 年國內玉米制種面積和產量變動圖

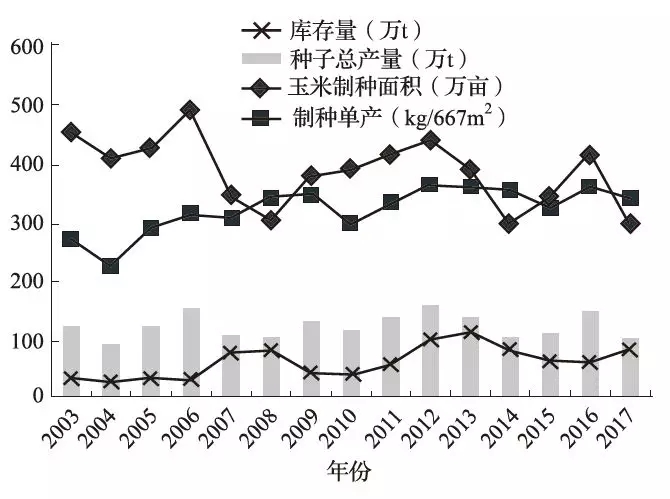

2)玉米種子庫存仍居高位 庫存量已經超過警戒線,一是因為庫存成本低于制種成本,導致供給量中庫存量占據重要份額,二是因為部分企業盲目擴大制種面積,導致制種量居高不下。2009-2017 年玉米種子庫存量平均為 70 萬 t,2013 年最高為 110 萬 t,2010 年最低為 40 萬 t。隨著后續玉米種子推出速度的加快以及種子需求量的降低,預計短期內玉米種子高庫存將成為一種常態。

3)農民種植意向降低 根據國家玉米產業技術體組織所屬試驗站和示范縣調研顯示,2017 年農戶玉米意向種植面積持續下降,降幅約 10.9%,農民種植意愿的降低促使種子需求進一步降低。

4)玉米需求區域性強 種子生產受到光熱、灌溉等自然條件的限制,并對倉儲條件要求較高,目前主要集中在甘肅、新疆等西北優勢區。東北地區玉米耕作是一熟制,田間生長脫水期長,時間充足,如先玉 335 等成熟早、脫水快、優質玉米品種成為主需品種。黃淮海玉米生產區耕作是兩熟制,夏播玉米受冬小麥播種、收獲期限制,田間生長期短,晚秋時節氣溫日漸降低、空氣濕度較大,高產穩產、適于機械化耕種收。按照不同育種模式,可按照雄性不育制種技術、機械去雄、短日照玉米品種育種等方面分區域性展開,充分發揮當地自然和技術優勢,保障不同區域玉米種子供應。

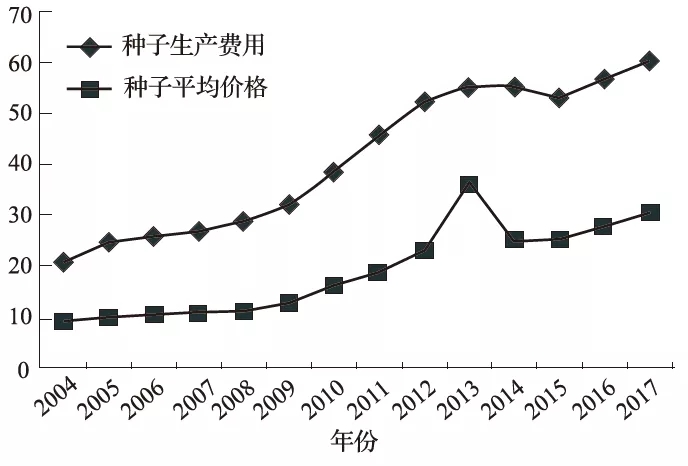

5)平均用種量減少,生產費用和價格穩步上升 2004-2017 年隨著我國單粒種播種技術的推廣,玉米平均用種量從2.99kg/667m2 下降到1.98kg/667m2, 降幅達 51%。玉米種子平均生產費用持續增長, 從 20.81 元 /667m2 增長到 60.24 元 /667m2,漲幅達 189.48%,種子價格由 2004 年的 9.38 元 /kg增長到 2017 年 30.43元 /kg,增長 224.41%(圖2),種子生產費用的增加直接導致種子價格提升。但玉米種子生產費用與價格上漲速度減緩,近 5 年來玉米種子平均價格為 28.89 元 /kg。受傳統農業耕作方式和經營規模較小的影響,我國玉米生產成本和市場價格均高于美國等發達國家,因此,國內玉米種子僅有部分出口到中亞等國家。

圖 2 2003-2017 年國內玉米制種費用與價格變動圖

6) 制種品種多,種植集中度較低 2016 年通過國家審定的玉米新品種 34個,推廣面積在 10 萬畝以上的玉米品種有 992 個,推廣總面積 47951 萬畝。單個品種推廣面積超過 1000 萬畝的有4個,鄭單 958 的推廣面積最大,占 8.2%。前 10 位品種推廣面積為14862 萬畝,占 10 萬畝以上玉米品種推廣總面積的 30.99%。2016 年前 5 位玉米品種種植集中度(前 5 位品種推廣面積占 10 萬畝以上品種推廣總面積的比例,簡稱 CR5)為 24.0%。2000-2016 年玉米品種 CR5 呈現顯著的階段性特征,2001 年到 2010 年波動上升,10 年平均集中度為 32.4%,2010 年達到最高 36.2%,2011 年以后 CR5 逐年小幅回落。

7)制種主體規模相對較小 雜交玉米生產周期一般為 6-8 年,投資期較長,投資額較大,再加上玉米產銷不同期,所以種子生產經營者多規模較小,產業聚集度較低。我國玉米種子市場規模在全球排名第二, 而國內玉米種子經營企業規模較小,競爭實力普遍較弱,產業整合尚有較大空間,產業組織結構亟待調整,市場集中度亟待提高。2016 年全國經營玉米種子的企業數量為 1578 家,多數為中小企業。國內雜交玉米種子銷售量前 5、10、20名企業分別銷售玉米種子 1.74 億 kg、2.68 億 kg、4.13 億 kg,占全國玉米商品種子使用量 11.55億kg 的 15.08%、23.20%、35.78%,與發達國家相比,總體上所占份額較小。

全球玉米種業生產形勢

目前,據來自國內外種業界按終端零售價格估計,中國種業的市場規模略低于美國,大約有1000億元,玉米種業產值為 200多億元,超過種業總產值的 1/5。中國玉米種業市場對內已全部開放,但對外開放程度相對較低,目前還存在進口限制和對外商投資比例的限制。

1)全球玉米制種產業集中在專業化程度較高的發達國家 目前,世界上最為發達的制種產業主要集中在美國、德國、法國、英國、日本等國家。這些制種產業發達國家基本上有著較高的科技化、專業化、產業化、標準化、商品化程度。美國的玉米種植面積全球最大,產量最多,其制種技術也是全世界最先進的。世界著名的種植公司如先正達、先鋒、孟山都等大型種子集團都在美國。這些種子企業研發歷史悠久,研發人員和育種專家完備,企業經濟實力較強,育種技術先進和種質資源豐富,并有著嚴格管理程序,基本控制著全世界玉米種子市場的發展方向,引領世界制種玉米的發展。

2) 全球玉米種企實施“大企業”戰略 “大企業戰略”是國外大型種企為了鞏固自己的壟斷地位、增強自身競爭力而組建跨國集團,開展國際化營銷和多元化經營,使得跨國種業公司在玉米品種研發上保持著非常強的競爭優勢,最終的種子產品因為質量高而得到農民的認可。美國玉米雜交種種子市場中,盂山都與杜邦先鋒兩大公司控制了約 90% 的種子市場,并在國際市場上占有很大份額。歐洲發達國家種子公司大多實行跨國經營,其種子營銷市場和營銷體系是面向國際的。德國 KWS 種業公司在世界各地設立子公司、分公司和合資公司,40% 的種子在國內銷售,60% 的種子出口到全球 40 個國家。

玉米種業供需模型分析

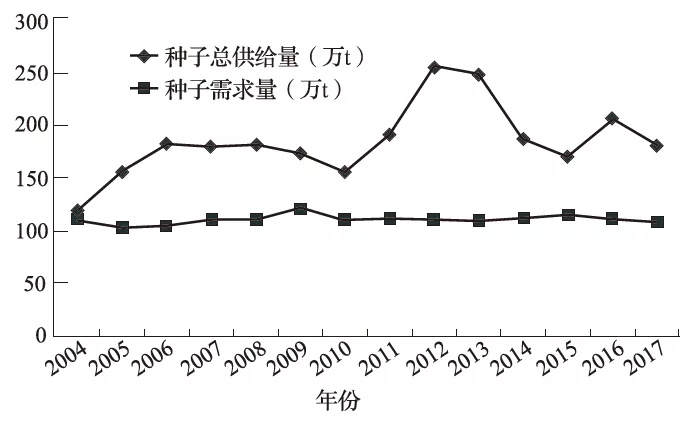

1)供給側分析 目前,國內玉米種子市場供給主要來自當年國內制種產量和上年庫存。種子總供給量可以滿足明年需求,但部分中晚熟及晚熟的品種可能會出現結構性短缺。2003 年以來,國內種子供給量主要維持在 100 萬 -120 萬 t 之間(圖 3),峰值在 2012 年的 157 萬 t,最低值出現在 2004 年的 91 萬 t,二者相差 66 萬 t。

圖 3 2003-2017 年國內玉米種子總供給量柱狀趨勢圖

玉米種子總產量主要受制種面積和制種單產的影響。二者均受到資源條件、自然災害等條件的限制。如 2017年玉米供種量因受災嚴重,制種面積和單產都比 2016 年有不同程度的減少,制種量明顯下降。國家標準亟待提升。在玉米種子生產主體生產過程中,很多育種主體的種子發芽率已經達到 98%-99%,而目前雜交玉米種子發芽率國家標準為不低于 85%。于是在種子銷售環節,企業就會將庫存種子與新種混合后投入市場,這樣既能使種子發芽率高于 85%,又能達到去庫存的目的,降低了種子質量與整體競爭力。目前,玉米種業生產企業仍有 15%-20% 的生產利潤,準入門檻較低,這也成為玉米制種企業多元的重要原因。

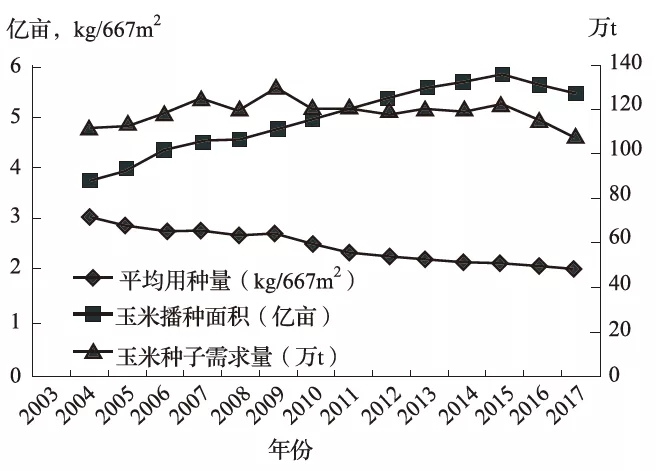

2)需求側分析 2004-2016 年我國玉米種子總需求穩定中下降。高產、優質、抗病蟲害、機械化推廣容易的品種仍是需求重點。總需求量在 110 萬 t上下小幅波動,2009 年達到頂峰,突破 125 萬 t,2017 年最低點位于 105萬 t (圖4)。玉米種子需求量主要是由平均用種量和玉米播種面積決定。隨著科技水平的提高、機械化程度的提升,玉米種子的平均需種量逐年下降,目前已經低于 2kg/667m2。

圖 4 2003-2017 年國內玉米種子總需求量趨勢圖

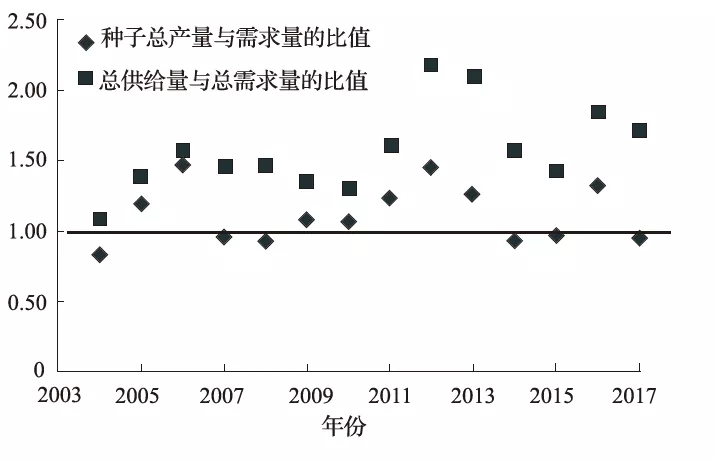

3) 供需分析 一般來講,供需平衡點為種子均衡價格,但由于玉米種子價格的需求彈性極小心,供給彈性極高(圖5),導致玉米種業供需模型創建的特殊性。總體來看,我國玉米種子供大于需,供需比連續 15 年大于 1,其中 2012 年供需比達到 2.17,成為供需比峰值(圖 6)。按照周期性波動規律,供需比一直處于變化之中。就地區玉米種業而言:東北、華北春玉米供過于求,黃淮海夏玉米嚴重供過于求,西南玉米略過于求,只有黑龍江省極早熟玉米區供種量不足,部分品種走俏,價格高企。就市場銷售現狀而言,高產、優質、耐密、脫水快的品種受歡迎,區域性新審定品種需求穩定,傳統大路品種隨季節推移銷量逐漸減少。

圖 5 2004-2017 年國內玉米種子供需曲線圖

圖 6 2003-2017 年國內玉米種子供給需求點狀圖

未來我國玉米種業供需預測

1)供需形勢依舊嚴峻 隨著國家進一步調減玉米種植面積,按照未來 5 年玉米種植面積維持在 5 億畝、平均用種量 1.95kg/667m2 進行計算,玉米種子需求量將穩定在 97.5 萬 t,按照種子生產企業優勝劣汰的市場規律,玉米種子總產量將在 100 萬 t 左右,庫存量維持在 50 萬 t,玉米種子供給量為 150 萬 t,供需比高于 1.5:1,供需指數又回到供過于求警戒線以上。

2)玉米種糧比有較大提升空間 從玉米種子商品化率來看,中國為 36%,發達國家則為 95%,與國外差距很大。從種糧比方面來看,國內種糧比近幾年提高較快,2017 年我國雜交玉米種子平均售價在 30.43 元 /kg,玉米平均價格約 1.98 元 /kg,種糧比約為 15:1。對比美國 20-30:1 的種糧比,還有 1-2 倍的提升空間。

(作者:高 云,紀高潔,矯 健 來源:中國種業)